央行近日向立法院財政委員會提交書面報告,直陳自 2020 年 12 月推動七波信用管制措施以來,房市已逐步降溫,但仍點名「國銀不動產貸款餘額偏高」及「銀行信用資源過度流向不動產」兩大未解隱憂;截至 3 月底,全體銀行不動產貸款餘額高達 14 兆 6,397 億元,較去年底仍大舉增加 829 億元,央行研判房市鬆綁時機仍未到來。

這個時候「大家都需要信心」,信義房屋(9940)總經理陳麗心今(21)日直言,市場仍面臨許多不確定因素,外在市場挑戰多,但客戶目前遇到的最大課題還是「銀行貸款」,除了銀行利率提高外,貸款成數、自備款提高,尤其第二戶貸款成數更是最大挑戰,加上還有川普的不確定因素,現在看房的猶豫期都很長。

曾經爆紅一時的新青安政策,如今面臨申請急凍的窘境。根據財政部最新統計資料,今年前三月新青安受理戶數僅剩 1.2 萬件,較去年同期大幅縮水 29%,申貸規模變相蒸發近三分之一,不少公股銀行對於新青安承作態度已明顯轉冷,連帶導致新青安受理案件數呈現雪崩式下滑,第一季「緊急煞車」跡象明顯。

根據財政部每月公告新青安受理件數,今年前三月新青安受理戶數1.2萬件,較去年同期減少約29%,不少年輕人利用新青安政策購屋,不過近期代銷大老就提到,新青安現在私人銀行都不貸了,公股銀行則仍須排隊,形成買房交屋對銀行貸款很焦慮。

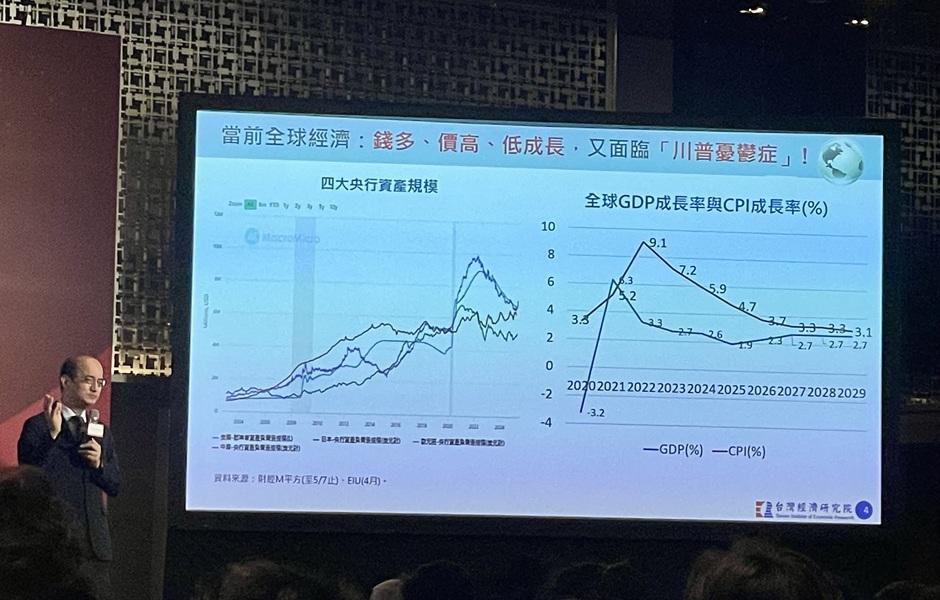

「央行從來沒有想要打垮房市!」台經院院長暨央行理事張建一今(8)日直言,央行祭出七波信用管制,主要是要執行央行的最大任務「穩定金融市場」,大家都從銀行借錢買房,銀行放款集中度過高,並且預期房價持續飆漲,變成剛性需求賭「寬限期」而不自量力的去買高價房屋,至於新青安,他則認為是立意良好,但是執行的時機不太好。

「很少看到自住客對於銀行貸款這麼焦慮!」四大代銷大老們今(8)日齊聚,對於房市政策,尤其是貸款緊縮,認為政策不應是「一刀切」的方式,呼籲央行應鬆綁信用管制,政策也使得新建案都推出小坪數的「鳥籠案」,是政策下不得不的選擇。