中央銀行今日宣布放寬換屋族信用管制,將出售舊屋的期限由 1 年延長至 18 個月,雖被視為政策善意,但在第一線房仲業者眼中,卻是「搔癢搔不到癢處」,市場的真正痛點,從來都不是那 12 個月的期限壓力,而是換屋族在銀行端所面臨的「貸款高牆」,央行這次的調整,對於絕大多數卡關的換屋客群而言,恐怕只是一張「看得到,卻未必吃得到」的空頭支票。

中央銀行今(8)日無預警送出政策紅利,針對選擇性信用管制中的換屋族協處措施,進行了關鍵性的鬆綁,政策鬆綁非房市政策的全面轉向,而是在市場冷凍、交易卡關的現實壓力下,對先前鐵腕政策修正。其核心盲點在於,原先為抑制過熱市場所設下的「一年換屋」期限,在當前交易降溫的環境下,已從「調控工具」變為懲罰真實自住客的「緊箍咒」,迫使央行必須親手為這道枷鎖鬆綁,以避免錯殺無辜。

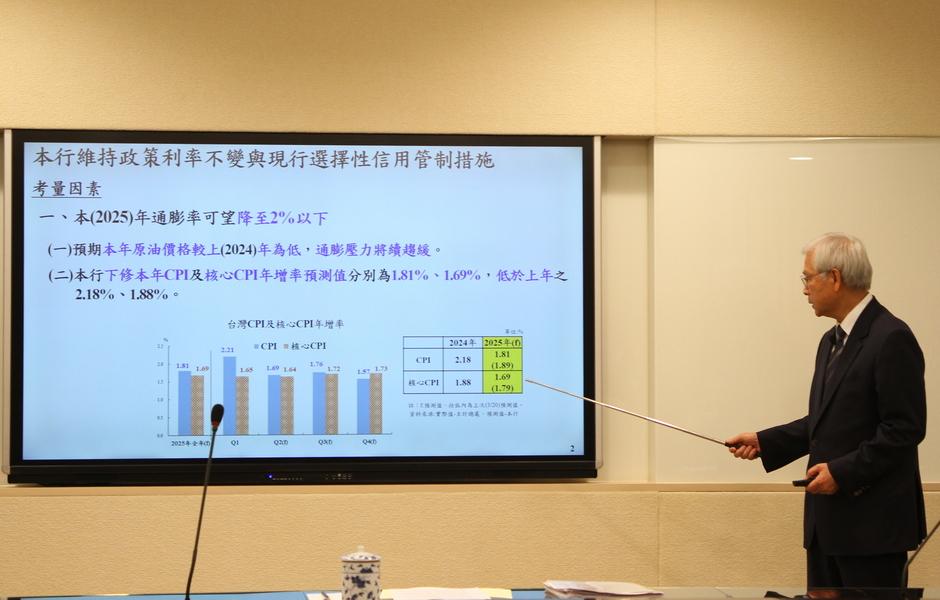

中央銀行理監事聯席會議結果出爐,一如市場預期,政策利率確定維持不變,是對全球經濟前景不確定性的審慎因應,更傳達了央行對國內房市信用管制成效的堅定信心,對於實質換屋自住族群而言,貸款困境的疑慮,現在可以大大地放下心了。

在央行第七波限貸政策下,換屋族迎來1年售屋寬限期,正是汰弱留強的良機。專家建議,換屋族可選擇「先賣後買」或「先買後賣」策略,視個人財務狀況靈活應對,並利用此政策調整時期進場,尋找好地段且價格合理的優質物件,以迎接更穩定的房市環境。

央行於 113 年 9 月 20 日對金融機構辦理不動產抵押貸款業務規定進行調整,並針對繼承房產的新規定引起廣泛關注;規定顯示,若名下房屋因繼承而取得,並且沒有貸款記錄,則該房屋將不計入房貸及房屋數目,繼承房屋的個人在符合條件的情況下,依然可以申請首購優惠貸款及享有寬限期。

央行此次打炒房政策被稱為最嚴苛的「大魔王」關卡,對於多戶貸款的限制非常嚴格。然而,針對「先買後賣」的換屋族,央行允許與銀行簽訂切結約定,讓其在1年內賣掉舊房並不受貸款成數限制。違反約定者將面臨補繳貸款差額及支付罰息等懲罰,確保政策的嚴格執行,防止轉貸等規避行為。