被譽為「房市外掛」的新青年安心成家貸款利息補貼,即將在 2026 年 7 月 31 日正式謝幕,這場由政府買單的購屋狂歡派對進入最後倒數階段。然而,當糖衣褪去、現實降臨,數萬名首購族即將面臨一場財務風暴的正面衝擊。

近期財政部對新青安房貸釋出重要解釋,如果你正在看房,甚至已經簽約買下帶有租約的房子,很抱歉!這筆貸款你恐怕就與新青安的優惠失之交臂了。根據最新消息指出,財政部明確表示,民眾購置的自有住宅若帶有前屋主尚未到期的租約,將直接無法申辦新青安貸款,這等於直接宣告了「邊租邊賣」的交易模式,在新青安政策下將面臨重大衝擊。

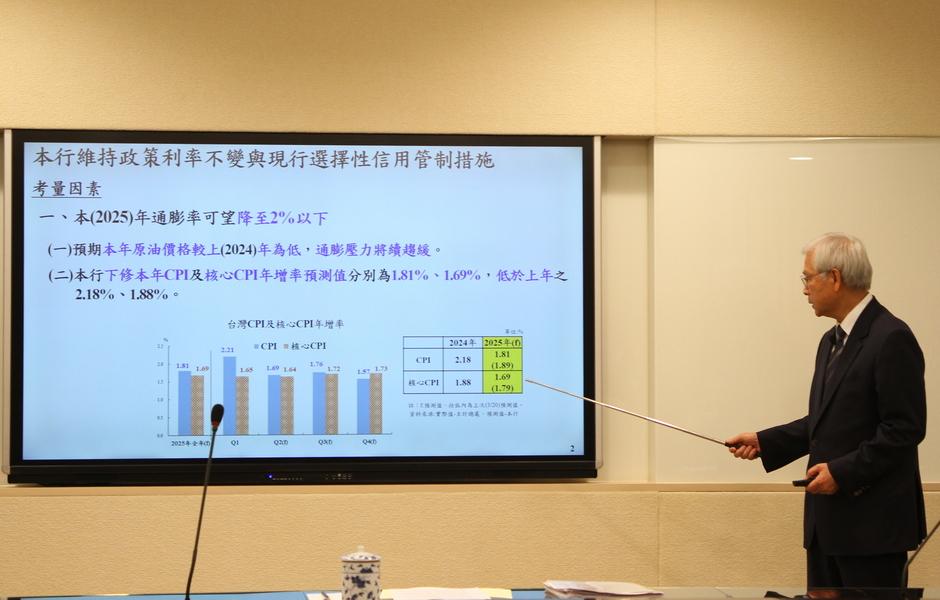

中央銀行理監事聯席會議結果出爐,一如市場預期,政策利率確定維持不變,是對全球經濟前景不確定性的審慎因應,更傳達了央行對國內房市信用管制成效的堅定信心,對於實質換屋自住族群而言,貸款困境的疑慮,現在可以大大地放下心了。

央行今(19)日舉行年終記者會,宣布基準利率維持不變,重貼現率、擔保放款融通利率及短期融通利率分別定於年息 2%、2.375% 及 4.25%。房市方面,第八波選擇性信用管制未如市場預期推出,限貸令的現有措施持續執行。高力國際業主代表服務部董事黃舒衛指出,或許能減緩市場壓力,並穩定交易量。

央行今(19)日召開理監事會後記者會,宣布維持利率不變,基準利率、存款準備率與重貼現率仍分別為年息 2%、2.375% 與 4.25%,同時,針對市場高度關注的房市管控問題,央行決議暫不實施第八波選擇性信用管制,可見第七波選擇性信用管制相當有效果。

金管會近期宣布修正保險業投資商用不動產的最低投報率計算方式,將基準利率從現行的中華郵政 2 年期定存利率,改為「近五年」中華郵政每年 1 月 1 日牌告 2 年期定存利率的平均值。保險局於 10 月 25 日進行草案預告,為期 60 天,壽險業投資商用不動產不再受央行短期升降息影響,提升投資穩定性,預計最快於年底上路。