房貸好難!據內政部最新統計,今年前五個月,全國建物抵押權設定棟數約23.8萬棟,較去年同期減少2成,更創下近6年新低;不過據央行統計數據,全體銀行放款餘額個人購置不動產部分,5月為12.6兆元,年增率下降到7.4%,但個人週轉金餘額7.66兆,年增率達15.1%,13個月就增加1兆元,反映出民眾對於借貸資金的強烈需求。

房市警報未除!中央銀行於昨(26)日發布最新的金融穩定報告,坦言國內銀行不動產貸款的增速雖然有所趨緩,但整體放款總量依舊處於令人警戒的高檔水位。央行副總裁陳南光態度堅定地表示,將持續透過「鷹眼」緊盯不動產市場的信用風險變化,並強調目前央行完全沒有考慮放寬選擇性信用管制措施,主要目的就是要嚴防市場出現過度投機炒作,或是房市再度陷入過熱的風險。

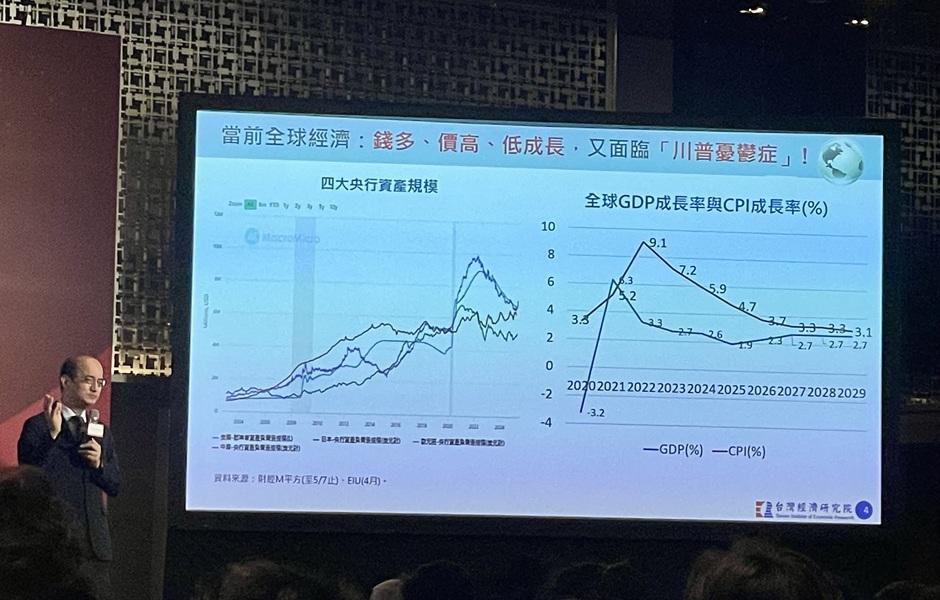

「央行從來沒有想要打垮房市!」台經院院長暨央行理事張建一今(8)日直言,央行祭出七波信用管制,主要是要執行央行的最大任務「穩定金融市場」,大家都從銀行借錢買房,銀行放款集中度過高,並且預期房價持續飆漲,變成剛性需求賭「寬限期」而不自量力的去買高價房屋,至於新青安,他則認為是立意良好,但是執行的時機不太好。

在全球經濟指標趨穩情況下,國內五大銀行在今年 3 月份新承做放款的加權平均利率出現了難得的下滑趨勢。據央行最新公布的數據顯示,114 年 3 月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為 2.111%,較 2 月份的 2.117%下降 0.006 個百分點。

國內房貸逾期放款金額續創新高!金管會統計顯示,2025 年 2 月國銀房貸逾期放款金額已達 79.5 億元,不僅創下近 3 年新高,更已連續 7 個月持續攀升,引發金融市場對房貸違約潮的憂慮。財經專家分析,房貸逾放持續惡化,主因央行六度升息、投資客資金周轉失靈,以及經濟環境不佳導致中小企業主還款能力下滑所致。

面對台灣居高不下的房價,民眾買房負擔日益沉重,淡江大學產經系教授蔡明芳直指金融監管單位應該負起最大責任,形容「金管會的責任其實比央行更大」,是房價居高不下的幕後推手。他批評公股銀行持續以低利大量放款給大型建商,面對建商囤地與囤房時卻未嚴格執行貸款管理,導致銀行不動產放款集中度高達 37.1%,讓央行祭出的限貸令成效不彰。