央行雖祭出房貸信用管制,但換屋族仍可用「先買後賣」申貸到理想成數與(可約定的)寬限期。關鍵是與承貸銀行簽切結:第2戶撥款後1年內,須完成第1戶出售、產權移轉、清償並塗銷抵押,且不得以轉貸規避。違反者將被取消寬限期、追回應償本金、補繳成數差額、追溯自撥款日起計罰息,並可能加收規避違約金。

「貸不到、貸不足、利率高、無寬限期」,全國商總榮譽理事長、鄉林集團董事長賴正鎰今(15)日指出,首購與豪宅市場現正呈現「M型化」,剛需族群正遇如此貸款窘境,據他觀察,各個預售案場來客量僅剩1、2成,每月成交量更呈個位數、甚至掛零!他預估,整體房市已進入盤整期,時間可能長達一年以上。

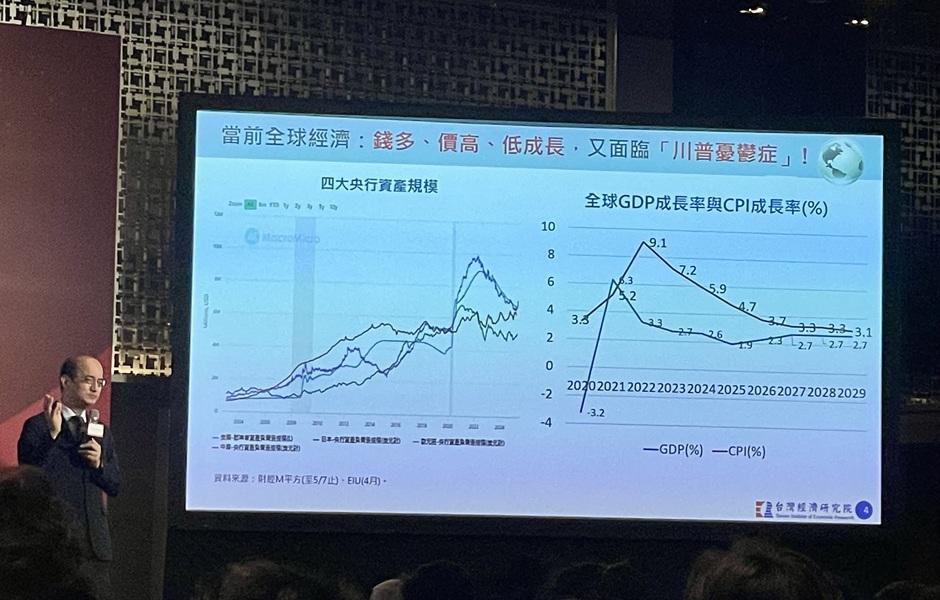

「央行從來沒有想要打垮房市!」台經院院長暨央行理事張建一今(8)日直言,央行祭出七波信用管制,主要是要執行央行的最大任務「穩定金融市場」,大家都從銀行借錢買房,銀行放款集中度過高,並且預期房價持續飆漲,變成剛性需求賭「寬限期」而不自量力的去買高價房屋,至於新青安,他則認為是立意良好,但是執行的時機不太好。

被視為年輕人購屋救星的「新青安」房貸政策,可能正悄悄醞釀一場財務風暴。多位財經專家警告,當 5 年寬限期結束後,年輕購屋族每月房貸支出將大幅激增 2.33 倍,加上政府的 1.5 碼利率優惠僅到 2026 年 7 月底,恐將引爆一波房貸斷頭潮。

市調最新統計,北台灣今年第一季住宅案推案量大減逾2成,建商對於市況不明暫避風頭,專家表示,今年瀰漫在貸款不易與寬限期受限之下,房市信心不振,與去年同期大顯兩樣情。

在央行第七波限貸政策下,換屋族迎來1年售屋寬限期,正是汰弱留強的良機。專家建議,換屋族可選擇「先賣後買」或「先買後賣」策略,視個人財務狀況靈活應對,並利用此政策調整時期進場,尋找好地段且價格合理的優質物件,以迎接更穩定的房市環境。