央行自實施第七波信用管制政策以來,房市變動持續吸引市場高度關注,隨著政策措施如提高存準率和限制貸款成數的推行,銀行業者在這場政策變局中逐漸成為潛在的最大受益者;儘管政策初衷在於抑制房市投機、穩定市場,銀行借助新的規範,重塑其在貸款市場的主導地位,並透過更高的貸款利率和附加產品推廣創造更多利潤。

立委王世堅今(30)日在立法院財委會中,強烈批評公營行庫低利貸款,縱容建商長期養地、不動工,助長房市投機。他指出,目前八大公股行庫對建商逾期未動工的土地貸款餘額達 2,116 億元,其中光土地銀行一家就達到 1,173 億元,占比超過一半,根本加劇了台灣房地產市場的不平衡,導致房價持續飆升。

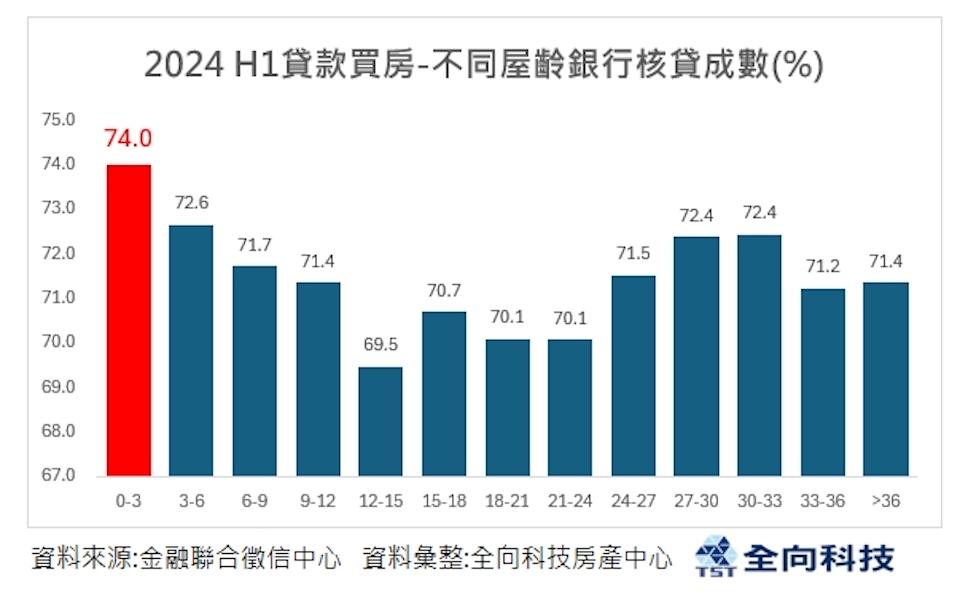

購屋族辦房貸「關關難過」,想要優惠利率,又要核貸成數高一點!市場氛圍與購屋族信心受央行限貸令影響,但一項統計卻發現,屋齡0至3年的新成屋貸款成數最高!這也讓具備首購身份、剛需強勁的自住客,更有進場信心,本就具備即買即用優勢的「新成屋」案場,現在又多了一個可核貸成數較高的優勢,明顯感受來人、來客。

2024 年台灣房市在經濟環境與政策壓力下,持續面臨挑戰,據高力國際最新報告,商用不動產仍繳出漂亮成績單,主要受益於自用需求穩定,但隨著央行第七波信用管制措施及銀行法貸款限制的推出,市場投資動能預期將有所放緩。

新青安貸款專案自推出以來,一度成為年輕首購族的重要支柱,近期卻因多方政策影響,貸款件數與金額連續四個月下滑。根據財政部統計,9 月受理件數降至 5,664 戶,金額縮減至 465.56 億元,為近 11 個月新低。這一趨勢揭示出房市正面臨重重挑戰,尤其在央行選擇性信用管制與銀行限貸令等三大風暴衝擊下,購屋市場步入寒冬。

央行 9 月推出史上最嚴厲的第七波打房措施,僅對無房且無貸款記錄的首次房貸民眾可享有寬限期優惠,推出近 1 個月時間,央行總裁楊金龍在 17 日的立法院財政委員會上表示,這項措施的成效尚需時間觀察,打房政策無法立即見效,但可抑制國內房市過度炒作。他強調,政策的重點是避免預期心理蔓延,尤其是民眾對房價持續上漲的期待。一旦這種心理加劇,將刺激購屋需求,最終可能導致房市泡沫化。