內政部祭出房貸補貼,除了家庭年收入門檻120萬之外,貸款金額門檻以台北市來說,原始核貸金額需在850萬以下,據聯徵中心資料,2022年前三季授信額度符合標準的路段,共有11條,並集中在萬華、中山和北投三區,樣本數最多的則是林森北路。

房貸補貼政策今(16日)日出爐,對於僅有1戶自用住宅購屋貸款每戶一次性補貼3萬元,但設下雙門檻,需為家戶所得120萬元以內,同時初始核貸金額,北市核貸金額850萬(總價約1200萬以下),北市以外房貸核貸金額700萬元(總價約1000萬元以下)的條件進行補貼;試算補助金額約是近一年的利息金額,雖是不無小補,但雙北高房價下,恐怕多數為看得到吃不到。

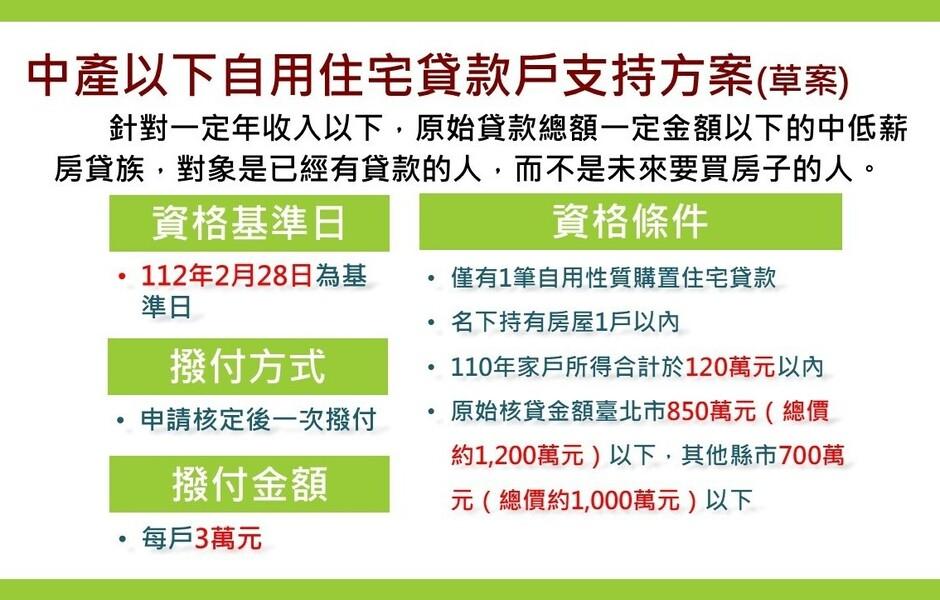

內政部提出的《中產以下自用住宅貸款戶支持方案》可以獲得房貸支持的適用條件為,在2023年2月28日以前,僅有一筆自用住宅貸款、名下持有房屋1戶以內,且2021年家戶所得合計新台幣120萬元以內;原始核貸金額門檻,台北市850萬元以下,其他縣市為700萬元以下,符合上述條件者可申請自用住宅貸款支持方案,行政院表示,預估有55萬戶受惠。

年輕人買房愛新大樓?根據聯徵中心新增房貸資料統計,高雄今年上半年屋齡30年以上的老公寓,竟有超過一半以上的買家是20~40歲的年輕客群,其中又以30~40歲年齡層居多,佔33.1%,40~60歲客群約佔4成,60歲以上僅不到1成,而高雄老公寓核貸成數為79.5%,平均貸款成數可達近8成。

中華民國不動產估價師公會全聯會18日發布新訂「第十三號公報─地上權不動產於金融機構設定抵押權估價報告書範本」讓新的地上權估價模式,可以協助銀行辦理地上權住宅時的估價作業,期望可提高核貸意願、提高貸款成數、降低貸款利率,推動地上權政策,降低民眾居住成本。

北市房價居高不下,口袋不夠深的自住客只能尋求向外發展,第一建經統計財團法人金融聯徵中心資料,台北市第三季貸款成數最高的前三名路段,由北投區光明路成數79.5%奪冠,平均核貸利率1.29%,也是北市最低;第二名是文山區景華街,貸款成數78.9%、利率1.31%;第三名為士林區福港街,貸款成數78.2%、利率1.34%。對於自住需求強烈以及首購族來說,可以做為參考。